sundaymessenger

sundaymessenger

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

皆さんは生命保険に入っていますか?

子どもが産まれて、これから保険に入ろうと考えている方

ケガや病気が不安だけど保険はよくわからない…

でも、大変みたいだから、生命保険に入っておけば大丈夫でしょ!

と考えている方は、一度こちらの本を読んでから、生命保険に入るかをご検討ください。

書籍代千円ほどで、今後の100万円単位の費用が変わります。

この本は、元生命保険の営業マン後田さんと、保険を検討している中村さんが会話する形で進んでいきます。

保険の「それ気になる!」と思う質問を中村さんが消費者目線から質問、その質問に後田さんが保険の中身や裏の理由を教えてくれます。

生命保険は積極的に入らなくてもよさそうだ、という話

- 一件落着願望⇒複雑で理解できないものは購入しない

- 生命保険は入るほど損?⇒手数料が高いし、公的制度でもある程度対応できる

- 生命保険の中身は?⇒保障のお金と手数料

- 貯蓄型保険のワナ⇒そんなにお得ではない

- 貯蓄型保険はオススメしません、割安な掛捨て+自分で積立がオススメ

私自身

7年ほど前に友人の保険屋さんに説明を受け生命保険に加入しました。

友人がススメてくるものなら、間違いないだろう、とよく理解もせずに加入し、当時は社会人になったら生命保険くらい入っておかないと、と優越感に浸ったものです。

結婚して、奥さんも保険に入って夫婦で保険料月6万円、高かった…現在は見直して、夫婦で月1万円としました。

契約していた生命保険を解約した経緯は、こちらの記事で記載しております。

保険の見直しや検討の参考になれば幸いです。

一件落着願望

いきなり何?と思われるかもしれませんが

<一件落着願望>とは、

「目の前の不安を解消したいがために、正しい選択ではなく不合理な選択をしてしまう心理状態」

と著者の後田さんは言います。

例えば保険の相談で

- 病気や亡くなったとき、お金は大丈夫ですか?

- 子どもの学費などの備えをしていますか?

- 社会人になったら、生命保険くらい入らないと

え、特に考えてないなー、なんか不安になってきた

この質問に冷静に考えられるなら問題ないのですが、少し不安になりませんか?

人間の心理は不安に対して、向き合うことにストレスがかかります。

普通なら「病気やケガの時、お金は大丈夫かな?生命保険は必要かな?よくわからないから、調べてから決めよう」と考えるはずなのに、

このストレスから早く安心したいために、正しい選択ではなく不合理な選択、「とりあえず保険に入っておけば大丈夫」という結論に陥りやすくなります。

これを後田さんは<一件落着願望>と呼んでいます。

私自身、当時を思い出すと友人の保険屋さんから説明を受け、

病気?ケガ?老後?確かに不安だなー

保険はよくわからないけど、友人のオススメなら大丈夫でしょ!

まさに<一件落着願望>の心理状態…

友人もオススメの保険を紹介してくれていたと思いますが、自分でも考えないといけないですね。

言い訳ですが、保険について誰からも教えてもらっていなし、保険屋さんの話を聞いていたら売りたいものを買わされてしまいますよね…販売のプロですから。

それなら、無料相談で聞いてみるよ

実はそれも気を付けなければいけません

ショッピングセンターやデパートに保険の無料相談窓口がありますが、なぜ無料になっているかわかりますか?

相談者が保険に入ったら、相談窓口に手数料が入るからで、結果的に無料ではないのです。

当然、窓口の方も契約を取らずに帰しませんよね。

<一件落着願望>は保険だけでなく、スマホの無料相談でも

プランが…オプションが…と色々複雑な説明をされて、よくわからないけど、早く終わらせたい、安心したいからオススメ通りに買って

あれ!?今までと料金が変わらない気がする…

…

複雑で理解できないものは、理解できるまで買わない、これにつきます。

しかも、生命保険は入るほど損するかもしれません。

生命保険は入るほど損?

- 生命保険の保険料は3~6割が手数料

- 万が一の病気やケガなどに使える公的制度

そもそも生命保険は皆んなで少しずつお金を出し合って、不幸があってお金が必要な方に渡す仕組みなのですが、生命保険は入るほど損になるかもしれないって、知っていましたか?

突然ですが

1万円預けると3千円の手数料がかかるATMを利用しますか?

え!?預けるわけないでしょ

言い方がわるいかもしれませんが、これ生命保険のことです。

生命保険の保険料の中身は、保障のためのお金と手数料からできていて、

保障(純保険料)と手数料(付加保険料)の内訳代表例がこちら

※付加保険料は事業の運営費用のこと

例えば、40歳で保険金額1000万円の保険を契約した場合

月額1925円の中で純保険料1365円が保障として利用される費用、付加保険料560円が保険会社が事業を運営するために利用する費用(手数料)です。

んー「保障を買っている」んだから、利益があるのは当然でしょ

そう保険会社に利益はあって当然なんだけど

物を買えば利益(手数料)が入っているのは当然なのですが、この手数料がおおよそ3割から6割と言われています。また、ライフネット生命以外の生命保険会社では手数料は非公開です。

6割か…思ったより高い

預けると手数料3割かかるけど、万が一の時に保障としてお金が支払われるATM、冒頭の1万円預けたら3千円の手数料のATMはこの考えからです。

色々な生命保険に入ればそれぞれに手数料がかかるので、生命保険は入るほど損になるかもしれないわけです。

とはいえ、病気やケガの備えはしないといけないよね?

備えは必要だよね、でも生命保険の前に公的制度を確認

民間の生命保険に加入しなくても、万が一のお金は公的な制度を利用することができます。

- 病気やケガの治療費が高額なとき⇒高額医療費制度

- 病気やケガで働けないとき⇒傷病手当金、休業補償給付

- 障害が残ったとき⇒障害年金、障害者の利用者負担

- 自分が死亡したとき⇒遺族年金

公的制度を利用しても足りないリスクが大きい心配事に対して、民間の生命保険で備えれば最低限の生命保険ですむわけです。

例えば私が万が一の時、公的制度を利用して生活費は足りるのか?

私に障害が残った場合、死亡した場合に生活費が厳しくなりそうなので、保険を検討しようかな、と考えるわけです。

公的制度の詳細はコチラの記事の「心配事に対する公的制度」も参考にしてください。

公的制度を利用すれば、病気やケガ、万が一の時もある程度の生活は保障されています。

保険に入ってたら、もっとお金がもらえるのでは?

病気やケガになれば確かにもらえるけど

そもそも生命保険はお金をもらうためではなく、皆んなで少しずつお金を出し合って、不幸があってお金が必要な方に渡す仕組みです。

たくさんお金をもらうために加入するものではありません。

それに、不幸に当たるの確率を計算すると、競馬や宝くじより低いのです。

「だったら競馬に払うわ」とはならないでくださいね

つまり、

不幸の確率は低い、当たるまでずっと手数料を払い続けるなら、生命保険は必要最低限にして残りを貯蓄、それに公的制度を合わせて備えたほうがいいと思いませんか?

でも、掛捨てじゃないなら、いいでしょ?

確かに、そう思うよね

CMで「掛捨てではない」と言っている貯蓄型保険は、万が一の保障もついて満了日に解約返戻金としてお金が返ってきます。

確かに一見すると貯蓄型保険はお得!な気もしますが、デメリットも多いのです。

貯蓄型保険のワナ

- 損しない保険という刷り込み

- 貯蓄型保険の中身

- 貯蓄型保険のデメリット

- 掛捨て保険と積立投資がオススメ

あらためて、保険の種類には、大きく2つ<掛捨て保険>と<貯蓄型保険>があります。

・掛捨て保険:保障だけの保険、割安ですがお金は戻ってきません

保障期間一定

例)定期保険、収入保障、就業不能

保障期間一生涯

例)がん、医療

・貯蓄型保険:保障があって積立貯蓄もできる保険、割高ですが満了時にお金が戻ってきます

保障期間一定

例)養老保険、変額保険(有期)

保障期間一生涯

例)終身保険、変額保険(終身)

保障が一生涯で積立もできる終身保険がいい!

苦笑…私もお得!と思って、加入していた保険の半分は終身でした

実際、生命保険文化センターの調査では貯蓄型保険を希望する方が63.8%と多いです。

貯蓄型保険はよさそうだ、と刷り込みされているわけですね

では、貯蓄型保険の中身はどうなっているか?

おおまかに 貯蓄型保険は、掛捨て保険+積立貯畜+手数料 でできています。

掛捨て保険に積立貯蓄がついていて、この積立貯畜分をあなたに代わって、保険会社が投資や債券を運用して利益を出しているわけです。

投資なんてわからないよ、プロに任せたら安心でしょ

そう思うよね

確かになかなか貯金ができない方、投資がよくわからない方が、丸投げできるメリットはありますが、手数料や引き出しがすぐできないなどのデメリットを考えると、保険と貯蓄は分けて考えた方がメリットが大きいです。

貯蓄>貯金>預金

貯蓄:投資や貯金(現金以外も含めて貯めること)

貯金:貯金箱や預金(主に現金を貯めること)

預金:金融機関に預けること

それに、保険は皆んなで少しずつお金を出し合って、不幸があってお金が必要な方に渡す仕組み、だから「保険でお金も貯めたい!」ってのはおススメしません。

なぜかというと

- ◯満了日には積立金よりお金が増える➡︎×途中解約で返戻金は減額

- ◯積立貯金、貯蓄を丸投げできる➡︎×自分でできるし手数料も安い、自分で積立てた方が利益が多いかも

- ◯保障が一生涯➡︎×積立金が保障金に代わる

- 掛捨て保険と積立投資がオススメ

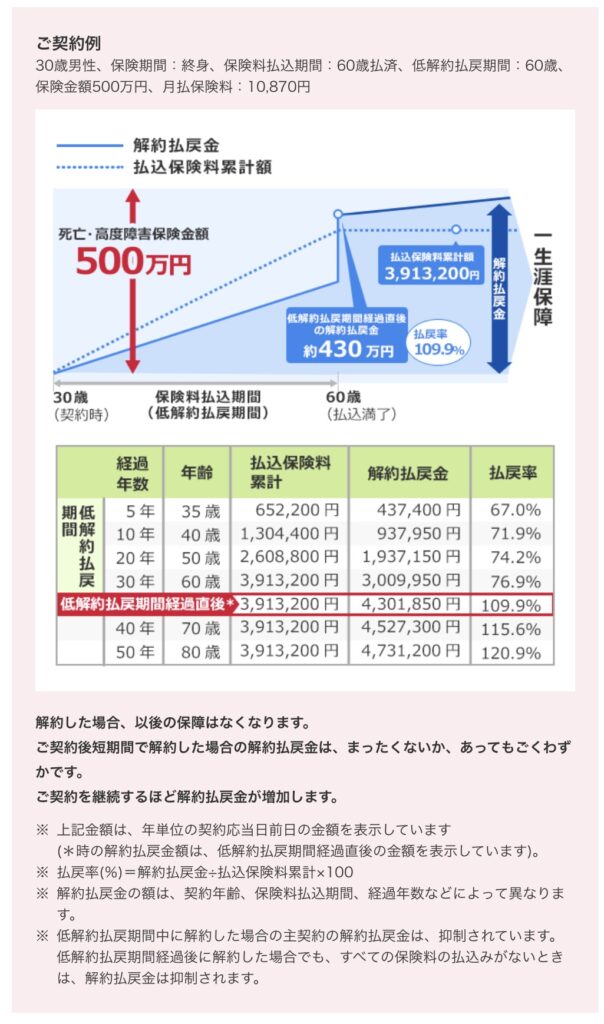

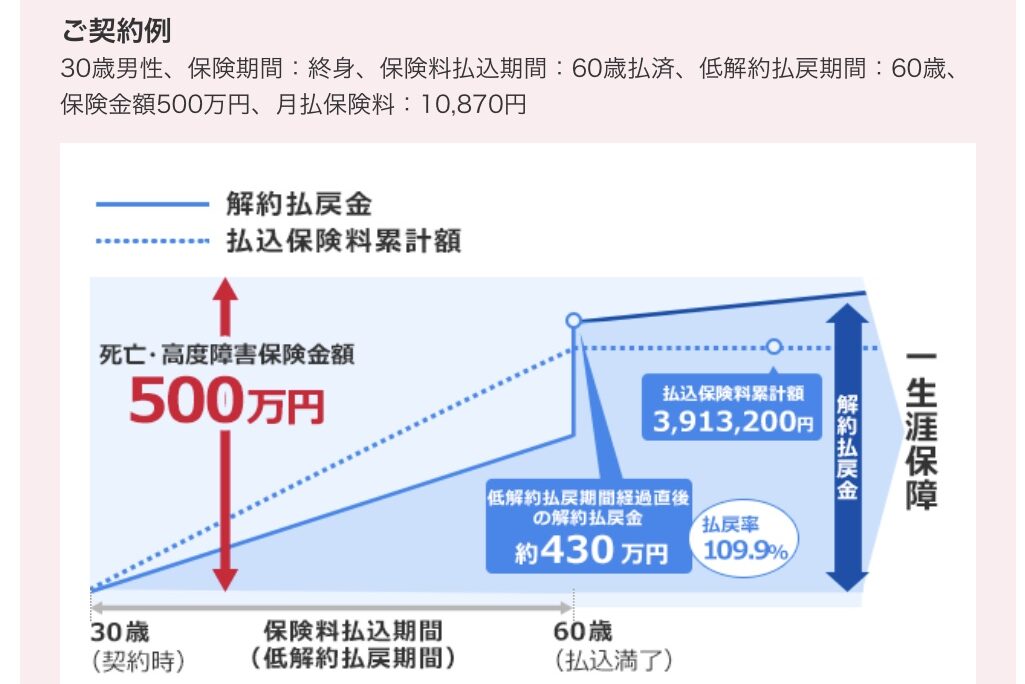

下のイラストは、オリックス生命の死亡・高度障害で保険金500万円の貯蓄型保険(終身保険)の契約例です。

月払保険料10,870円を30歳から支払い、60歳の払込満了で、払込保険料391万円が解約返戻金430万円に増えます。

ほら!391万円積み立てて430万円に増えてる!

そう満了日まで預けると、解約返戻金は増えるね

でも、途中で解約すると解約返戻金は減額します。

イラスト下に「※低解約払戻期間中に解約した場合の主契約解約返戻金は、抑制されています」とあるように、途中解約すると返戻金は減額します。

大丈夫、満了日まで解約しないから

何十年と引き出せない貯金みたいだね、でも

統計では満了まで続ける方は3割で、結婚、マイホーム購入、転職などライフステージの変化で7割の方が解約してしまうようです。

…たぶん大丈夫

また、貯蓄型保険で積立するより、自分で積立投資をした方が利率がよさそうです。

あらためて、貯蓄型保険はあなたの代わりに、保険会社が投資や債券を運用して利益を出しているのですが、貯蓄型保険で高い手数料を払わなくても、自分で積立投資はできます。

だけど、投資なんてわからないよー

確かに、投資は少しハードルが高いよね

でも今はインターネットで証券口座の開設もすぐにできて、自動で毎月の積立もできるので、始めを乗り越えれば、あとはある程度ほったらかしでも大丈夫です。

少額で確定拠出年金やつみたてNISAなどから始めるのがオススメです。

また、自分で積立した方が、貯蓄型保険で運用するより利益が多くなるかもしれません。

仮に、先ほどの終身保険の月払保険料1万円を、保険ではなく想定利回り(年率)3%で積立投資した場合

積立てている商品が年何%の収益をだせるか、を想定した割合、大まかに

3%以下:リスクは低め 安定運用

3%~5%:リスクは平均的 標準運用

5%~8%:リスクは高め 積極的運用

つまり毎月1万円を積立投資したら30年後どうなる?

下のグラフは金融庁の積立投資の資産運用シミュレーションです。(青が元金、黄色が運用収益)

30年で積立てたお金360万円が582.7万円になるよ、あくまで想定だけどさっきの貯蓄型保険より利益は多いね

で、でも貯蓄型保険なら保障もついているじゃない!

それが、保障のお金はだんだん自分の積立てたお金になるのよ

解約しなければ保障は一生涯続き、払込満了の60歳以降は保険料の支払いもなくなりますが、保障で支払われるお金が自分で積立てたお金になります。

先ほどのオリックス生命の貯蓄型保険(月払保険料10,870円)の場合

仮に払込満了60歳で亡くなった場合、死亡・高度障害保険金額500万円のうち約430万円が解約返戻金です。

つまり、60歳以降は保険金額のほとんどが自分で積立したお金です。

最終的に増えるなら問題ないじゃない

確かにね、それなら<貯蓄型保険>と<自分で積立+掛捨て保険>を比べてみよう

もし、貯蓄型保険と保障償内容が似た掛捨て保険に加入して、残ったお金を自分で積立投資したらどうなるか?

貯蓄型保険の中身はおおまかに、掛捨て保険+積立貯畜+手数料、と保障もついて貯蓄ができると一見お得に聞こえるのですが、自分で積立て+掛捨て保険がおオススメです。

先程の貯蓄型保険(死亡・高度障害保険金額500万円)と似た補償内容の掛捨て保険をオリックス生命で調べると、保険料は

30歳月額611円、40歳月額1,036円、50歳月額2,091円で、仮に30歳から60歳まで加入した場合、平均して月額1,246円となります。

貯蓄型保険は月払保険料10,870円だったので、掛捨て保険料との差額月額9,624円(10,870円−1,246円)で積立した場合の資産シミュレーション、元金324万円(月額9,624円×30年)が30年後にいくらになるか?

つまり、割安な掛捨て保険に入って、残りのお金を積立したら30年後いくら?

元金324万円が30年後

年率2%で最終積立金額468万円(リスク低めの運用)

年率4%で最終積立金額659万円(リスク平均的な運用)

年率6%で最終積立金額954万円(リスク高めの運用)

ぜひ金融庁ホームページ「資産運用シミュレーション」で試してください

3倍になることもあるの?!

リスク低めの運用でも468万円が積立金として残りますので、60歳過ぎて保障がなくなった場合、万が一のお金はこのお金を使えば、貯蓄型保険と近い利用ができます。

もちろん60歳以降の保障がなくなる、積立投資が減額してしまうリスクはあります。

積立について学ぼうかしら

そう思うよね、私は掛捨て保険と積立投資で、定年後、必要に応じて積立分を取り崩していこうと考えています

まとめ

この本には他に、よく聞く営業トークとその裏側、具体的な病気になる確率、必要な医療費なども交えて書かれています。

また、検討しても良い掛け捨て、貯蓄型の生命保険の具体例も記載されておりますので、いろいろ考えた上で心配な方は保険選びの参考にしてください。

生命保険は人生の3大支出「教育資金・老後資金・住宅資金」に並ぶとも言われています。

月1万円でも10年で120万円、と金額は大きくなります。

私のように「よくわからないから、とりあえず入っておけば大丈夫」とならず、「本当に必要か」を考えていただく助けになれば幸いです。

✔学んだこと

- 一件落着願望⇒複雑で理解できないものは購入しない

- 生命保険は入るほど損?⇒手数料が高いし、公的制度でもある程度対応できる

- 生命保険の中身は?⇒保険料と手数料

- 貯蓄型保険のワナ⇒そんなにお得ではない

- 貯蓄型保険て本当にいいの?⇒オススメしません、割安な掛捨て+自分で積立がベター

✔実践したこと

- 生命保険の見直し、解約と契約

- 浮いた分を自分で積立運用

「子育て」ってつまるとこと親も学んで成長すること

このブログが何かのヒントになれば幸いです。ありがとうございました。