sundaymessenger

sundaymessenger

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

皆さんは生命保険を月にいくら払っていますか?生活の一部になっていると、忘れていたりしてませんか?私は月にいくらかあまり意識しておらず、あれも心配、これも心配、で気が付けば夫婦で月6万円の生命保険に払っていました…

あらためて生命保険の見直しをして、公的制度で万が一の時(病気、ケガ、障害、死亡)でもある程度の生活費は保障されていること、生命保険は多くても5000円で良いことを知りました。公的制度の内容と私が解約した保険、加入した保険、どのように見直したかが、皆さんの保険料という固定費を見直す参考になれば幸いです。

✔学んだこと

- 公的な制度で、ある程度の生活費は保障されている

- 基本は公的制度を活用し、足りないお金を貯蓄や保険で備える

- 必要なら定期保険か収入保障保険に加入(多くても5000円で十分)

- 貯蓄型保険で資産運用せず自分で運用(貯蓄と保険を分ける)

- 半年〜1年は生活費に困らない貯蓄を用意(生活防衛費)

✔公的制度には何があるの?

- 病気やケガの高額な治療費 高額医療費制度

- 病気やケガで働けないときの生活費 傷病手当、休業補償給付

- 死亡したとき家族が受け取れるお金 遺族年金

- 障害が残ってしまったら 障害年金

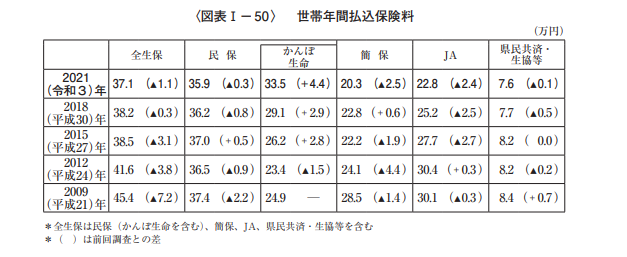

生命保険文化センターの調査によると、保険料は1世帯で平均年間37.1万円、月換算で約3万円支払っています。これと比較してもわが家の月6万は高い…「これとこの保険は貯蓄型だから、戻ってくるよ」と保険屋さんから言われ毎月支払っていました…

人生の3大支出「教育資金・老後資金・住宅資金」に並ぶのが生命保険だそうです。

見直しのきっかけ

参考図書

『お金の大学』この本とYouTube動画がきっかけで、生活費の見直しをする中、保険料を払い過ぎていることを知り、今までの生命保険は全て解約、必要最小限の生命保険に切り替え夫婦で約5万円の支出を減らしました。

また、合わせてこちらの本も読み、保険の考え方が変わりました。

夫婦で入っていた生命保険

当時入っていた生命保険を整理すると、合計月額約6.2万円で内訳は

私 合計月額3.3万円

- 変額保険 月額5800円 貯蓄型

- 生前給付 月額10000円 貯蓄型

- 終身介護 月額3000円 掛捨型

- ドル建て 年額80000円(月6800円) 貯蓄型

- 家族収入 月額4000円 掛捨型

- 18歳総医 月額3000円 掛捨型

妻 合計月額2.9万円

- 変額保険 月額4000円 貯蓄型

- ドル建て 年額80000円(月6800円) 貯蓄型

- 生活生前 月額5000円 貯蓄型

- 生活生前10年 月額3600円 貯蓄型

- がん10年 年額10000円(月850円) 貯蓄型

- 変額年金 月額6200円 貯蓄型

- 18歳総医 月額2400円 掛捨型

あらためて書き出すと、多い!何のために入った保険か、も覚えていないです…

どのような見直しを行ったか、なぜ夫婦で生命保険月1万円で大丈夫だ、と判断したのか解説していきます。

保険屋さんから言われた心配事

保険屋さんに言われた心配事を大まかに整理すると、万が一のお金と貯蓄についての心配でした。

- 病気やケガの治療費が高額なとき払えますか?

- 病気やケガで働けないと生活費が足りなくなりますよ

- 障害が残ったときのことは考えていますか?

- 自分が死亡したとき家族に少しでもお金を残したくないですか?

↑は万が一のお金について

- 子どもの学費は用意できますか?

- 老後の生活費は心配ではないですか?

- 資産形成していますか?

↑は貯蓄について

おそらく皆さんも保険屋さんから言われると思います。こう言われると「確かに心配、保険に入らないと」と思いませんか?

私も 『お金の大学』 やYouTubeを見るまでは、確かに心配だから保険に入ろうと、気がつけば夫婦で6万円払っていました。間違っていたのは、保険は万が一の大きなリスクに備えるものであって、貯蓄や投資ではないことです。

心配事の中で万が一のお金はある程度公的な制度を利用することができます。それでも足りないリスクが大きい心配事に対して、民間の生命保険で備えれば最低限の生命保険ですみます。「なんとなくお金が足りなくなりそうで不安」ではなく、まず公的な制度を確認していきました。

心配事に対する公的制度

それぞれの心配事に対して、下記の公的制度があります。

- 病気やケガの治療費が高額なとき払えますか?⇒高額医療費制度

- 病気やケガで働けないと生活費が足りなくなりますよ⇒傷病手当金、休業補償給付

- 障害が残ったときのことは考えていますか?⇒障害年金、障害者の利用者負担

- 自分が死亡したとき家族に少しでもお金を残したくないですか?⇒遺族年金

それぞれの制度がどんなものか、いくらもらえるのかについて

高額な医療費を支払った場合

「お金がないから手術できない」「手術代で生活費がなくなってしまう」を救済する制度です

国民健康保険、健康保険組合、共済組合などに加入している方は医療費が高額になっても、世帯での自己負担限度額が決まっていて、それ以上の医療費は戻ってきます。所得が低いと負担額も減ります。

下記は所得別の自己負担限度額の計算方法です。

夫婦ともに会社員で健康保険組合に加入しているなら、一時的な病気や手術の費用に対しては貯蓄で備えられそうです。

病気やケガで長期間働けない場合

「ケガ(病気)をして働けないから給料がもらえない…」を救済する制度です

傷病手当金は、業務外のけがや病気の療養のために、長期間働けないときに受け取れるお金です。病気にはうつなどの心の病気も含まれ、最長1年半、日割りで休職前の給料の2/3を受け取れます。

休業補償給付とは、業務中または通勤中に負傷し療養のため、給料を受け取れないときに、働ける状態になるまで日割りで休職前の給料の8割を受け取れます。

傷病手当金もしくは休業補償給付で給与の6〜8割を補償してくれるので、足りない生活費は生活防衛費で備えればよさそうです。

障害が残った場合

「病気やケガで障害が残り、仕事に復帰できない…」を救済する制度です

障害基礎年金と障害厚生年金があり、年金の加入条件で受け取れる年金が変わります。会社員なら両方もらえると思って大丈夫です。

国民年金加入者が受け取れるお金。障害の等級、子どもの有無により受け取れる金額が変わります。

- 1級 780,900円×1.25+子の加算額※

- 2級 780,900円+子の加算額※

- ※子の加算額

- 第1子:年額224,700円

- 第2子:年額224,700円

- 第3子以降:年額74,900円

厚生年金加入者が受け取れるお金。障害の等級、配偶者の有無により受け取れる金額が変わります。

- 1級 報酬比例×1.25+配偶者の加給年金額(224,500円)

- 2級 報酬比例+配偶者の加給年金額(224,500円)

- 3級 報酬比例(最低保障額 585,700円)

- 報酬比例:平均年収×厚生年金加入年数×0.005481

- 厚生年金加入年数は25年未満の場合、25年として計算

障害福祉サービスの利用時、負担上限額が決まっている制度です。

所得に応じて次の4区分の負担上限月額が設定され、ひと月に利用したサービス量にかかわらず、それ以上の負担は生じません。

- 世帯年収300万円以下 負担上限月額0円

- 世帯年収300~600万円以下 負担上限月額9,300円

- 世帯年収600万円以上または入所施設やグループホームの利用者 負担上限月額37,200円

| 区分 | 世帯の収入状況 | 負担上限月額 |

|---|---|---|

| 生活保護 | 生活保護受給世帯 | 0円 |

| 低所得 | 市町村民税非課税世帯(注1) | 0円 |

| 一般1 | 市町村民税課税世帯(所得割16万円(注2)未満) ※入所施設利用者(20歳以上)、グループホーム利用者を除きます(注3) | 9,300円 |

| 一般2 | 上記以外 | 37,200円 |

(注2)収入が概ね600万円以下の世帯が対象になります。

(注3)入所施設利用者(20歳以上)、グループホーム利用者は、市町村民税課税世帯の場合、「一般2」となります。

(出典:厚生労働省「障害者の利用者負担」)

公的な制度ではありませんが、持ち家、マンションの住宅ローンを契約した本人が亡くなったり、障害により働けなくなると、それ以降の返済がなくなる保険です。住宅ローンを契約する際に加入する生命保険なので、 ローンを契約した方はご確認ください。

もし障害が残ってしまっても、いきなり収入が0になることはないので、生活防衛費で備えれば問題なさそうです。

自分が亡くなり残された家族の生活費が足りなくなる場合

「一家の大黒柱が亡くなり、家族の生活費が足りなくなってしまう…」を救済する制度です

遺族基礎年金と遺族厚生年金があり、年金の加入条件で受け取れる年金が変わります。会社員の家族なら両方対象だと思って大丈夫です。

遺族基礎年金

- 亡くなった人に養われていた子、または子のいる配偶者

- 子:18歳の年度末(3月31日)を経過していない未婚の子

- 年収が継続して850万円以下

- 年金保険料に未納や滞納がない

遺族厚生年金

- 亡くなった人に養われていた妻、子、孫

- 子、孫:18歳の年度末(3月31日)を経過していない未婚の子、孫

- 55歳以上の夫、父母、祖父母

国民年金加入者が亡くなった時に家族が受け取れるお金。配偶者と子どものどちらが受け取るか、で金額が変わります。 子どものいる配偶者が対象です。

- 配偶者が受け取る場合 780,900円+子の加算額※

- 子が受け取る場合(次の金額を子の数で割った額) 780,900円+2人目以降の子の加算額※

- ※子の加算額

- 第1子:年額224,700円

- 第2子:年額224,700円

- 第3子以降:年額74,900円

厚生年金加入者が亡くなった時に家族が受け取れるお金。会社員や公務員なら、遺族基礎年金に加えて受け取れます。 子どもがいなくても対象になります。

- 報酬比例×3/4

- 報酬比例:平均年収×厚生年金加入年数×0.005481

- 厚生年金加入年数は25年未満の場合、25年として計算

もし自分が亡くなってしまっても、いきなり収入が0になることはないので、生活防衛費で備えれば問題なさそうです。

「なんとなく不安、心配」なことは公的な制度が充実しているとわかり、あらためて私の場合に保険は必要かについて

私の場合、保険は必要か?

保険屋さんに言われた万が一の心配事に対して、私が公的制度で受給できる金額を計算しそれでも不足する分に関してあらためて生命保険で備えようと考えました。

私が万が一の時

障害が残った場合や死亡時の生活費が少し厳しい、今後子どもの学費が増えると生活防衛費では不足してしまいそう

条件によっては生活費が厳しくなりそうです。

また、奥さんの仕事が親から引き継いだ会社(社員3名)で、国民年金、厚生年金に加入はしているものの、長期間病気やケガで働けなくなると会社がなくなる心配もあるため、生命保険を検討しました。

私が加入した保険

夫婦で加入した保険は2種類、定期保険と収入保障の生命保険です。

リベ大にて推奨されている保険に加入しました。具体的には

メットライフ生命:スーパー割引定期保険

- 月額:私約2800円 妻約2500円

- 内容:死亡した場合、障害が残った場合に1000万円が支払われる

- 用途:障害が残った場合のリフォームや子どもの学費など、一時的な出費に備える

FWD生命:収入保障

- 月額:私約2500円 妻約2300円

- 内容:死亡した場合、障害が残った場合に月々10万円家族に支払われる

- 用途:障害年金、遺族年金と合わせて生活費の基盤とし、時短勤務や転職など働き方の選択肢を増やす

注意:保険の内容は変わる場合がありますので、ご自分でご確認ください。

この二つで死亡した場合、障害が残った場合の生活費は対応できそうだと判断しました。定期保険の用途に関しては貯蓄、運用したお金で対応できるなら、今後解約も検討しています。

二つに絞ってよかったのは、支出が減ったのはもちろんですが、「何のための保険か」が整理されたことです。今までどれが病気やケガのため、老後のため、家族のため、か深く理解しておらず、毎回保険屋さんに聞いてました…

今回のまとめ

✔学んだこと 私の場合

- 公的な制度で、ある程度の生活費は保障されている

- 会社員なので公的制度が利用できる

- 基本は公的制度を活用し、足りないお金を貯蓄や保険で備える

- 死亡時、障害が残った場合、公的制度だけでは生活費が心配

- 必要なら定期保険か収入保障保険に加入

- 死亡時、障害が残った場合のため定期保険と収入保障保険に加入、夫婦で約1万円

- 半年〜1年は生活費に困らない貯蓄を用意(生活防衛費)

- ある程度の生活費は貯蓄(生活防衛費)を用意し、対応する

✔実践したこと

- 生命保険の解約 夫婦で月約6万円を全解約

- 割安な定期保険と収入保障保険に加入 夫婦で月約1万円

- 生活防衛費の用意(1年分の生活費)

✔公的制度

- 病気やケガの高額な治療費 高額医療費制度

- 病気やケガで働けないときの生活費 傷病手当、休業補償給付

- 死亡したとき家族が受け取れるお金 遺族年金

- 障害が残ってしまったら 障害年金

参考図書

子どもの学費は用意できますか?

老後の生活費は心配ではないですか?

資産形成していますか?

上記の貯蓄の心配については下記に記載しております。