sunday messenger

sunday messenger

住宅ローンの借り換えを検討されている方へ、私が現在借り換えの審査中なので、情報共有します。

手間や書類は同じなので、2箇所以上の銀行でシミュレーションと仮審査を進めてください

おすすめは住信SBIネット銀行とauじぶん銀行です。

auじぶん銀行は必要書類がネットでのアップロードでOKなので、SBI用に書類を1セット用意して、写真やPDFでデータ保存すれば、auじぶん銀行も同時に申請できます。審査が通らなかった時のリスク分散にもなります。

私の場合90万円ほど軽減できそうです

シミュレーションだけなら、ネットで入力するだけですので、ぜひお試しください

借り換えするメリット・デメリット

メリット

⭕ローンの総返済額を減らせる

⭕月々の支払い負担が減る

⭕返済期間を短くすることができる

⭕団体信用生命保険の見直しができる

デメリット

❌手数料などの諸費用がかかる

❌契約・審査を再度行わなければならない

❌条件次第では思ったような効果が出ない

❌何度か銀行へ行く必要がある

一般的に、借り換えするメリットは以下の条件と言われています。

・残債が1,000万円以上

・今の金利が1%前後

・期間が10年以上

・住宅 マンション

・金融機関 三菱UFJ銀行

・変動金利 0.875%

・残金 1290万円 (当初1950万円)

・残りの借入期間 21年(2045年までの支払い)

・有料の団体信用保険に加入 月約1000円(年齢が上がるにつれ金額増)

会社員

配偶者と子供1人と同居

借り換え前に行ったこと

借換シミュレーション

私の場合のシミュレーション結果

住信SBIネット銀行

借換によるメリット 変動0.32% 合計345,502 円軽減 団体信用保険込み

auじぶん銀行

借換えによるメリット 変動0.298% 合計365,498円軽減 団体信用保険込み

上記の借換メリットに合わせて、私はローンを組む際に、有料の団体信用保険(月約1,000円)に加入したので、残り保険代金が約60万円、利率の軽減と合わせると合計約90万円が軽減する計算です。

仮審査に反映されますので、シミュレーションの時点である程度正確な数値を入力してください。

特に個人情報の記入はありませんので、気軽に入力してみてください

何社かローンのシミュレーションをしたら、まずは今借りている銀行へ、金利の引き下げ交渉をします。

銀行に金利の引き下げ交渉

現在の金利が市場金利より高い場合、現在借入のある銀行に対して金利の引き下げ交渉ができます。

他の金融機関の借換シミュレーションを元に、

住宅ローンの金利引き下げの相談です。〇〇銀行の住宅ローンだと、金利が〇〇%と提案されているのですが、引き下げの相談は可能でしょうか?

と交渉します。

仮に他行のシミュレーションまで引き下げができなくても、いくら安くなるのかと借換えの手間を比較して決めます。

実際、私の場合は、上記の2つの銀行のシミュレーションを元に、現在借りている三菱UFJ銀行のコールセンターにて金利の引き下げ交渉をしました。

が、、、

そういう契約になっていますので、金利の変更はできません

と交渉の余地なく断られてしまい

そういうことなら、と住信SBIネット銀行とauじぶん銀行で仮審査から本審査の申込をしました。

本審査の申込み

それぞれの銀行の借り換えシミュレーションを行うと、ページの下に審査の申込みがありますので、そこから審査の申込みをします。

借り換えに必要な書類

住信SBIネット銀行は紙の書類提出が必要ですが、auじぶん銀行はネットでのアップロードでOKです。

私の場合、住民票の写し以外は、ネットや契約書の確認で書類の用意はできました。

本人確認書類

・住民票の写し(世帯全員でマイナンバー記載は不要)

・運転免許証

・健康保険証

収入関連書類

▽確定申告をしていない方

・源泉徴収票 入手先:勤務先

・①住民税決定通知書または②課税証明書 入手先:①勤務先②市区町村窓口

▽確定申告している方

・確定申告書一式 入手先:お客さま控え・税務署

・所得税納税証明書 入手先:税務署

物件関連書類

▽マンション・戸建て共通

・不動産売買契約書 入手先:不動産会社・お客さま控え

・間取図(パンフレット・チラシなど) 入手先:不動産会社など

▽戸建ての方

・重要事項説明書 入手先:不動産会社・お客さま控え

・工事請負契約書 入手先:不動産会社など

借換え関連書類

・現在借入中の住宅ローン返済予定表 入手先:借入中の金融機関

・現在借入中の住宅ローン返済用口座の預金通帳

他に借入れがある場合

返済予定表 入手先:借入中の金融機関

などの書類を用意します。

団体信用保険の申込み

住信SBIネット銀行、auじぶん銀行のどちらもローンを組む前に団体信用保険の申込みが必須です。

上乗せ金利でプランの変更ができますが、私は特に必要ないと考え、基本プランで申込みしました。

申込みは、ネットで質問に答える形式ですので、手間はかかりませんよ。

住信SBIネット銀行は三大疾病を入れると金利上乗せ、auじぶん銀行は三大疾病50まで基本プランです。

三大疾病:「がん(悪性新生物)」「心疾患」「脳血管疾患」

住信SBIネット銀行 スゴ団信

auじぶん銀行 団体信用保険

金利と団信の充実度を考えると、auじぶん銀行の方がメリットが大きいです。

ちなにみ、現在加入している三菱UFJ銀行の団信「7大疾病保障付住宅ローン ビッグ&セブン〈Plus〉」の金額は

三菱UFJ銀行 団体信用保険

ローンを借りたときの年齢から、5年毎に金額が増えていきます。

完済まで払い続けると訳60万円になります。

銀行口座の開設

住信SBIネット銀行、auじぶん銀行の口座を持っていない方は、ローンの審査完了までに口座の開設が必要です。

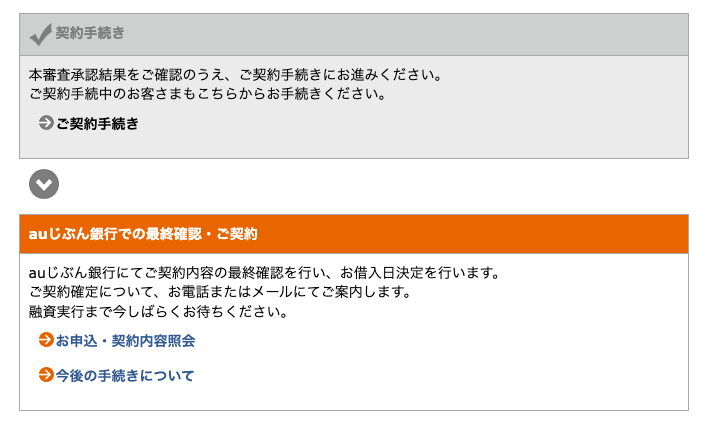

本審査の結果を待つ

今回、無事本審査が通り、下記の案内が届きました。

住信SBIネット銀行

住信SBIネット銀行では申込までの猶予期間(約6ヶ月)が記載されていますので、期間内にこれから、auじぶん銀行の審査を待って比較し、本審査の申込に進みます。

auじぶん銀行からの審査結果が出ましたら、追記します。

auじぶん銀行は一度手続きの不備でコールセンターから電話があり、その時に相見積もりしている旨を伝えたところ「金利が他社さんと比較して高いようなら、調整させて頂きます」と言われたので、審査結果が出たら、あらためて確認してみます。

2024年3月23日 auじぶん銀行からも本審査通過の連絡がきました。

auじぶん銀行

メールにて本審査の結果連絡が届きました。

auじぶん銀行の方が金利、団信の条件が良かったので、今回auじぶん銀行にて借り換えを進めます

マイページから契約手続きを進めていくのですが、一度auじぶん銀行から電話がかかってきて、借り換えの意思確認と今後の流れについて説明があります。

・現在借りている銀行へ完済日の連絡

・今後の進め方について

・司法書士と面談が終わっているか?

・借り換えにあたっての借入限度額

・返済期間の確認

・完済日には本人または司法書士のどちらが行くのか?

借り換えの手続き

いよいよ借り換えの手続きです!

流れ

本審査の結果が出てから、2〜3週間以降がベターです。

というのも完済日までに下記が必要になります。

・現在の借入銀行の窓口に行き、完済の手続き

・合わせて、最短完済日の確認(三菱UFJ銀行は窓口へ行ってから10営業日後が最短)

・司法書士と面談

・各種書類の用意

・完済日当日に、現在の借入銀行の窓口に行き、書類の受取

など、場合によっては平日に手続きするので、余裕を持って候補日をいくつか計画しておくと安心です。

完済日の3営業日前までなら、完済日を変更可能です。

私は、現在の借入銀行に連絡する前に、次の銀行の手続きをしてしまい、慌てて完済日を変更しました

三菱UFJ銀行の場合

電話にて完済の連絡をすると、テレビ電話のある支店での手続きが必要で、下記を確認しました。

・支店での手続きから10営業日が最短完済日

・手続きの際の持ち物

・完済日が決定したら、残債が最終決定

窓口へ行く日を決めて、必要な持ち物を用意します。

大まかなスケジュールが決まり、完済日が決まったら、借り換え先の銀行の申込みをします。

・完済日の決定

・借り換えにあたっての借入限度額

・返済期間の確認

・金利の決定

本申込の前後に、銀行から意思確認を含め、上記に合わせて下記確認の電話がかかってきます。

・審査結果に関して、不明点はないか?

・現在借りている銀行へ完済日の連絡の有無

・司法書士と面談について

・完済日には本人または司法書士のどちらが行くのか?

・他、今後の進め方について

三菱UFJ銀行の場合

持物

・キャッシュカード+暗証番号

・届出印

・身分証明書

確認事項

・完済日の決定

・残債の確認(ここで最終金額がわかります)

・2.2万円の事務手数料(完済日に三菱UFJ銀行の口座から引落し)

・「住宅ローン控除」を受けている場合は、適用が受けられなくなる旨の確認

・書類の受取(ローン期限前返済依頼書・担保抹消書類受領書)

・完済日に抵当権抹消書類の受取の確認

私は職場の近くに銀行が会ったので、昼休みに行って、30分ほどで完了しました

次の銀行指定の司法書士と面談があります。

指定の司法書士事務所は平日のみの営業でしたので、1時間休を取って事務所にいきました。

30分ほどで済みます。

遠方の場合は、郵送とZOOMなどで面談も可能ですが、必要書類を郵送して捺印して、と時間がかかります。

この司法書士費用が印紙など合わせて18万円と驚いたのですが、シミュレーションの諸費用に記載されています

必要書類

・住民票 2枚

・印鑑証明 2枚

・実印

・登記識別情報通知 2枚(住宅購入時に作成する書類)

・本人確認書類(免許・マイナンバーカードなど顔写真付き)

・健康保険証

完済日に現在の借入銀行へ行き、抵当権の抹消書類を受け取ります。

私の場合、司法書士の方が受け取りに行く、と説明されました。

住宅ローンを借りると、その家や建物を担保として銀行などからお金を借ります。これを「抵当」といいます。つまり、もしもお金を返せなくなったときに、家や建物を銀行に差し出すことで、お金を返すという約束をしています。

そして、抵当権の抹消とは、その約束が終わった後、銀行が家や建物の所有権を手放すことを意味します。住宅ローンを完済したり、他の銀行に借り換えるときに、以前の銀行に対してその約束が終わったことを証明するために、抵当権の抹消手続きを行う必要があります。

抵当権の抹消は、お金を返し終わったり、他の銀行に借り換えるときに、以前の約束を終わらせるために必要な手続きのことです。

司法書士との面談は、抵当権の抹消手続きを行うために必要です。具体的には、司法書士は住宅ローンの借り換えをする人と面談をし、その人が本当に抵当権を取り消したいかどうかを確認します。また、必要な書類を作成し、正確に手続きを進めるのも司法書士の役割です。

手間なのは…

・三菱UFJ銀行の借り換え申し込み(窓口)

・司法書士と面談(現地)

・抵当権抹消書類の受取(窓口)

・司法書士の手数料が予想外に高い…

このあたりでしょうか。

一度、マンションを売却も検討しましたので、下記の記事も参考になれば幸いです。

イエウールで査定の途中まで入力して知ったマンション価格の調べ方

イエウールで査定の途中まで入力して知ったマンション価格の調べ方