sundaymessenger

sundaymessenger

この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

保険屋さんから言われた心配事

前回、保険屋さんに言われた心配事を大まかに整理すると、万が一のお金と貯蓄についての心配でした。

- 病気やケガの治療費が高額なとき払えますか?

- 病気やケガで働けないと生活費が足りなくなりますよ

- 障害が残ったときのことは考えていますか?

- 自分が死亡したとき家族に少しでもお金を残したくないですか?

↑は万が一のお金について

- 子どもの学費は用意できますか?

- 老後の生活費は心配ではないですか?

- 資産形成していますか?

↑は貯蓄について

万が一のケガや病気に必要な保険、については前回のブログで記載しております。

【節約メモ】月約6万円かけていた保険を全て解約した話

【節約メモ】月約6万円かけていた保険を全て解約した話

今回は貯蓄型の保険について

貯蓄型の保険は必要か?

保険屋さんに言われた3つの心配事

- 子どもの学費は用意できますか?

- 老後の生活費は心配ではないですか?

- 資産形成していますか?

結論は学費は保険ではなく自分で資産運用しましょう

子どもの学費は用意できますか?

そもそもいくらかかるのか?

文部科学省の調査によると、大学までの教育費用は1人あたり約1000万円以上かかります。

合わせて、教材費、通学費、部活動費などがかかります。

ただし、この1000万円はある日突然発生する費用ではなく、子どもの年齢で予定が立てられます。

なぜ、学資保険はススメないのか?

- 長期間資金が拘束される

- 利率が低い(自分で運用した方が良い)

- 保障内容は物足りない

長期間資金が拘束される

学資保険は契約期間が長く、途中解約すると元本割れのリスクがあります。契約期間中に急な資金が必要になったとしても、保険を解約するしか方法がないため、柔軟に対応することが難しいです。また、保険の解約返金は途中解約時に損失が大きくなる可能性があります。

また、保険は長期にわたる契約のため、インフレーション(物価上昇)の影響を受けやすいです。保険は固定であるため、将来的にインフレーションが進行し、保険金では足りなくなるリスクがあります。

利率が低い(自分で運用した方が良い)

学資保険は基本的に利率が低いです。

返戻率:支払った金額に対して受け取れる金額の率

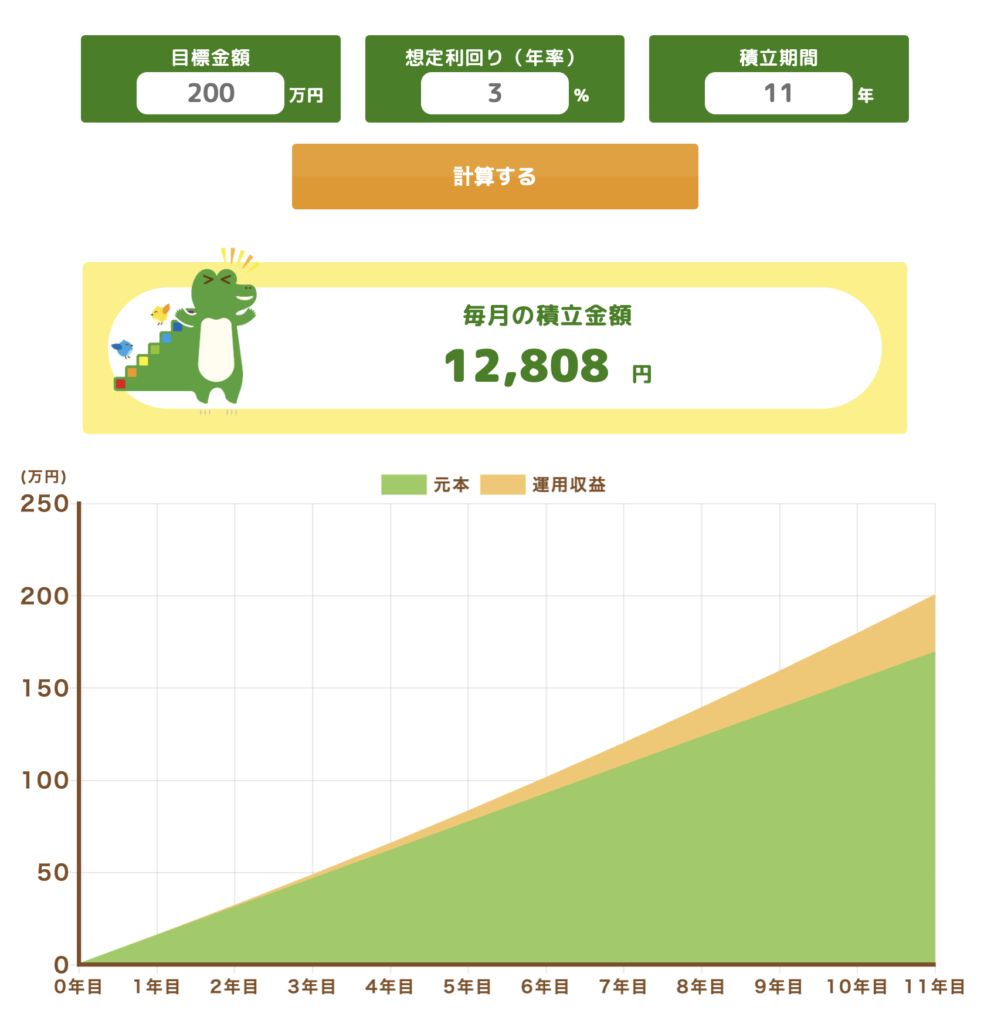

学資保険で学費を用意する場合、返戻率が高い1番上のフコク生命で、月に13,855円を11歳まで(11年)支払うと合計1,828,860円で、満期の22歳の時の受取が200万円になります。

返戻率は2,000,000円÷1,828,860円で109.2%です。

同じ条件で自分で資産運用した場合をシミュレーションします。

11年で200万円にするには毎月いくら必要か?

想定利回りをやや少なめの3%と仮定すると、毎月12,808円を11年積み立てると元本169万円が11年で200万円になります。

利率は118.3%です。

株価が下がるなどのリスクはありますが、長期的に考えると学資保険に支払うよりも資産は増えます。

投資は心配、怖いとお考えの方は下記の記事を参考にしてください。

投資のリスクを減らすには

- 優良な投資信託を

- 長期(10年以上)

- 積立で購入する

とリスクを減らし、80点は取れる資産運用になります。

保障内容は物足りない

生命保険の機能もあるので、一概に利率だけで比較できない、と考えられますが、保障内容で考えるなら、別の掛け捨て保険で十分です。

上記、フコク生命の学資保険の場合、契約者に万が一のことがあると、以降の保険料の支払いが不要になり、祝金・満期保険金は保険料、200万円は受け取ることができます。

もし、同じ保障金額で掛け捨ての保険を検討した場合、SBI生命で条件設定し、見積もりを出すと。

条件によって変動しますが、20年の間に万が一のことがあったとき、300万円支払われる保険の月々の保険料は603円です。

積立投資で毎月12,808円支払って、掛け捨ての保険603円支払えば、学資保険より運用率の高い資産形成が可能です。

基本的に保険は万が一に備えるためのもので、貯金や資産運用には向いていません。

私は、貯蓄型の保険はすべて解約しました。

1万円入金すると3千円の手数料がかかるATMを利用しますか?

では、どう用意するか?

早い段階から学費を準備するためには、毎月の家計管理と資産運用で対応します。

家計管理

手取りの8割で生活するを基本として、最低でも 手取りー支出でプラスになること

資産運用

今はネットで優良な投資商品を購入することができますので、保険ではなく自分で資産運用します。

ネット証券、SBI証券または楽天証券を利用して、投資信託を毎月一定額積立購入します。

老後の生活費は心配ではないですか?

総務省統計局が公表している「家計調査年報(家計収支編)」の2022年の調査結果によると

65歳以上の世帯の平均的な老後の生活費は、夫婦2人暮らしで月額26万8,508円、1人暮らしで月額15万5,495円となっています。また、65歳以上の夫婦のみの無職世帯の年間支出は322万2,096円、65歳以上の単身無職世帯の消費支出の平均額は14万3,139円です。

私がススメられたのはドル建ての保険でした

学資保険と同様、老後の資金も貯蓄型保険ではなく、資産運用で用意します。

なぜかというと、貯蓄型保険の中身は投資信託と保険なので、混ぜずに掛け捨て保険と自分で投資信託をする方が、運用利益も高く、保険料も安いからです。

資産形成していますか?

全ての悩みに共通することは、保険ではなく自分で貯金、運用しましょう。

今は比較的簡単に優良な投資商品を選ぶことができ、80点は取れる方法があります。

下記を参考に、今後の資産形成について考えてみてください。